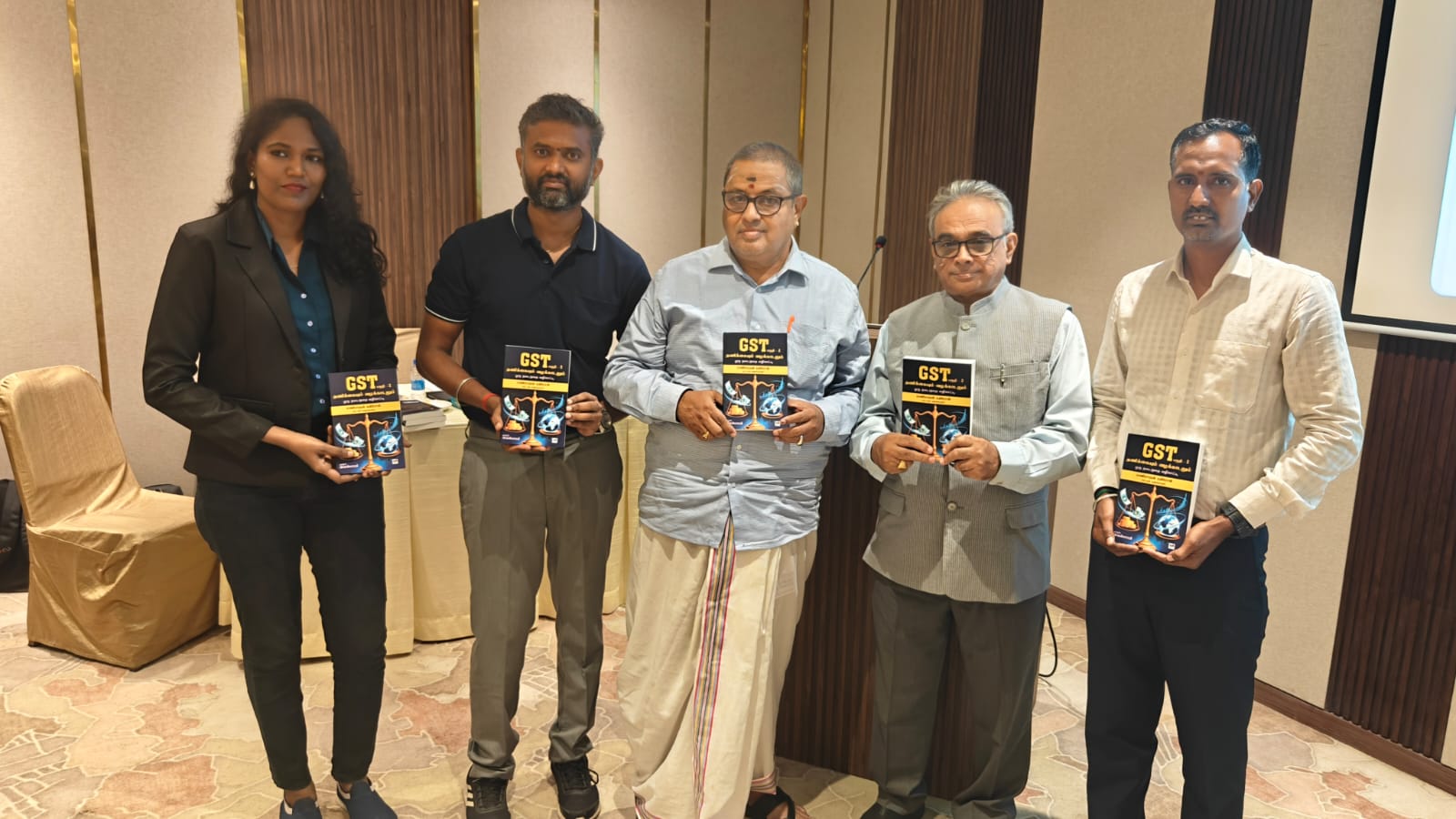

[புத்தக வெளியீட்டு விழாவில்.. வலது கடைசியில் இருப்பவர் மணிமாறன் கதிரேசன்]

ஹேப்பி பர்த்டே ஜிஎஸ்டி!!!

ஜூலை 1 ஜிஎஸ்டி பிறந்த தினம்.

பட்டயக் கணக்காளர் மணிமாறன் கதிரேசன் CA Instituteல் அங்கீகரிக்கப்பட்ட ஜிஎஸ்டி பயிற்சியாளர். தனது பயிற்சியளிக்கும் அனுபவத்தின் மூலமும், பட்டயக்கணக்காளர் என்ற முறையில் சம்பந்தப்பட்ட ஜிஎஸ்டி துறையில் வரவு செலவு கணக்கறிக்கை தாக்கல் செய்வது முதல் வழக்காடு மன்றம் என்ற நிலை வரை பெற்ற அனுபவமும் சேர்ந்து “ஜிஎஸ்டி – தணிக்கையும் வழக்காடலும் என்ற ஆங்கில புத்தகம் ஜூன் 2025 ல் வெளியானது. அதன் தமிழாக்கம் சென்ற வாரம் இரு பாகங்களாக வெளியிட்டுள்ளார்.

தமிழாக்கம் செய்தவர் இவள்பாரதி என்பவர்.

இத்துணை அங்கீகாரங்களும் உள்ளவர் இவரிடமே இந்த வரியைப்பற்றி கேட்டு விழித்துக்கொள்வோமே என்று அவருடன் செய்த உரையாடல் இதோ.

GSTயின் வரலாறு பற்றி சொல்லுங்களேன், ஏன், எப்படி வந்தது?

2017 ஆம் ஆண்டு ஜூலை 1 ஆம் தேதி நள்ளிரவு, நாடாளுமன்றத்தின் மத்திய அரங்கில் நடைபெற்ற சிறப்பு அமர்வில் இந்தியாவில் பொருள் மற்றும் சேவை வரி (GST) அறிமுகப்படுத்தப்பட்டது. கலால் வரி, சேவை வரி, மதிப்புக் கூட்டு வரி (VAT), மத்திய விற்பனை வரி, நுழைவு வரி (Entry Tax), ஆக்ட்ராய், ஆடம்பர வரி என நாடு முழுவதும் இருந்த 17க்கும் மேற்பட்ட மத்திய, மாநில மறைமுக வரிகளை ஒன்றிணைத்து, “ஒரே நாடு, ஒரே வரி” என்ற கொள்கையின் அடிப்படையில் இந்த சீர்திருத்தம் கொண்டுவரப்பட்டது. இதற்கான விவாதங்கள் 2000 ஆம் ஆண்டிலேயே தொடங்கினாலும், அரசியலமைப்பின் 101வது திருத்தம் மூலம் மத்திய, மாநில அரசுகளின் ஒருமித்த ஒப்புதலுடன் நடைமுறைக்கு வர 17 ஆண்டுகள் ஆனது.

GSTயினால் யார் யாருக்கு என்னென்ன நன்மை?

உற்பத்தியாளர்களுக்கு: ஒரே பதிவு, ITC சங்கிலி மூலம் மூலப்பொருள் மீதான வரி சுமை திரும்பப் பெறப்படுவதால் உற்பத்திச் செலவு குறைந்தது; பல மாநிலங்களில் தனித்தனி இணக்கச் செலவும் நீங்கியது.

நுகர்வோர்களுக்கு: நாடு முழுவதும் ஏறத்தாழ ஒரே விலை, மறைமுக வரிச் சுமை குறைந்ததால் நிதி அமைச்சகத்தின் ஆய்வின்படி மாத வீட்டுச் செலவில் சராசரியாக குறைந்தது 4% சேமிப்பு.

மத்திய அரசுக்கு: வெளிப்படையான, டிஜிட்டல் ரீதியாகக் கண்காணிக்கக்கூடிய, விரிவான வரித்தளத்துடன் கூடிய வருவாய் ஆதாரம்.

மாநில அரசுகளுக்கு: உற்பத்தி குறைவாக இருந்தாலும், நுகர்வு அதிகமாக உள்ள மாநிலங்கள் IGST தீர்வு மூலம் நியாயமான வரி பங்கு பெறுகின்றன — இது பழைய VAT முறையை விட பல மாநிலங்களுக்குச் சமமான பங்கீட்டை உறுதி செய்கிறது.

GST என்பது ஒற்றை நாள் மாற்றம் அல்ல; தொடர்ந்து சீர்திருத்தப்பட்டு வரும் ஒரு நீண்ட பயணம். வரி வசூல் எண்கள், வர்த்தக எளிமை, நுகர்வோர் பாதுகாப்பு ஆகியவற்றில் இது கணிசமான முன்னேற்றத்தைத் தந்திருந்தாலும், இணக்கச் சிக்கல்கள், வரி ஏய்ப்பு போன்ற சவால்கள் இன்னும் நீடிக்கின்றன என்ற இன்றும் தொடரும் நிலையைக் குறிக்கிறார்.

இதில் பொது மக்கள் செய்ய வேண்டியது எது?

ஒரு பொறுப்புள்ள குடிமகனாக, ஒவ்வொரு வாங்குதலுக்கும் முறையான பில் கேட்பதும், GST பற்றிய அடிப்படை புரிதலை வளர்த்துக்கொள்வதும் — நாட்டின் வரி அமைப்பை மேலும் வலுப்படுத்த நாம் செய்யக்கூடிய சிறிய, ஆனால் முக்கியமான பங்களிப்பு ஆகும்.

மேலும் சில கேள்விகளுக்கு விடை தருகிறார்.

இரண்டு பில் முறை கடைகளில் உள்ளதே — இதைத் தடுக்க முடியாதா?

இ-இன்வாய்ஸ் (தற்போது ₹5 கோடிக்கு மேல் கட்டாயம்; இதை ₹2 கோடிக்குக் குறைக்கும் திட்டமும் பரிசீலனையில் உள்ளது), இ-வே பில், AI அடிப்படையிலான வருமான ஒப்பீடு, UPI/டிஜிட்டல் பணப் பரிவர்த்தனை கண்காணிப்பு போன்ற தொழில்நுட்பங்களை அரசு தொடர்ந்து விரிவுபடுத்தி வருகிறது. இருப்பினும், சில்லறை விற்பனையில், குறிப்பாக நேரடி customer billing-இல் இதை 100% தடுப்பது இன்னும் நடைமுறைச் சவாலாகவே உள்ளது. நுகர்வோர் ஒவ்வொரு முறையும் முறையான பில் கேட்டு வாங்குவதே இதற்கான மிக முக்கியமான, நடைமுறையில் சாத்தியமான தீர்வு.

பெட்ரோல், டீசல் GST-க்குள் வருமா? இன்னும் ஏன் வரவில்லை?

CGST சட்டம் Section 9(2)-ன் படி, பெட்ரோல், டீசல், இயற்கை எரிவாயு, விமான எரிபொருள் (ATF), மூலக்கரி ஆகியவற்றை GST-க்குள் கொண்டுவர GST Council தான் முடிவெடுக்க வேண்டும். இதுவரை கொண்டுவரப்படாததற்குக் காரணம் — இது மாநில அரசுகளின் மிகப்பெரிய, சுயாதீன வருவாய் ஆதாரங்களில் ஒன்று (VAT/எக்ஸைஸ் மூலம்); GST-க்குள் கொண்டுவந்தால் மாநில வருவாய் கணிசமாகக் குறையும் என்ற அச்சம் காரணமாக, மாநிலங்களுக்கிடையே இதுவரை ஒருமித்த கருத்து உருவாகவில்லை.

நகைக் கடைகளில் “GST உண்டு” என்று கூறி மக்களை ஏமாற்றும் முறை உள்ளதே?

ஆம், இது ஒரு உண்மையான பிரச்சனை. GST-க்கு முன்பே தங்கத்திற்கு VAT (பொதுவாக 1%), எக்ஸைஸ் வரி (1%) என வரி இருந்தது — வரி என்பது GST வந்த பிறகு புதிதாகத் தோன்றியதல்ல. தற்போது தங்கத்திற்கு 3% GST, செய்கூலிக்கு (making charges) 5% GST என வசூலிக்கப்படுகிறது. சில கடைகள் “பில் இல்லாமல் வாங்கினால் GST இல்லாமல் மலிவாகக் கிடைக்கும்” என்று கூறி, சட்டப்படி செலுத்த வேண்டிய வரியைத் தவிர்ப்பதுடன், நுகர்வோரையும் தவறாக வழிநடத்துகின்றன.

6. பொது மக்களுக்கு ஒரு டிப்?

பில் இல்லாமல் வாங்கினால் தூய்மை உத்தரவாதம், எடை உறுதி, மறுவிற்பனை மதிப்பு, நுகர்வோர் புகார் உரிமை ஆகிய அனைத்தையும் நுகர்வோர் இழக்க நேரிடும். ஒவ்வொரு முறையும் முறையான பில் பெறுவதே நுகர்வோரின் சட்டப்பூர்வ உரிமையும், பாதுகாப்பும் ஆகும்.

Leave a comment

Upload